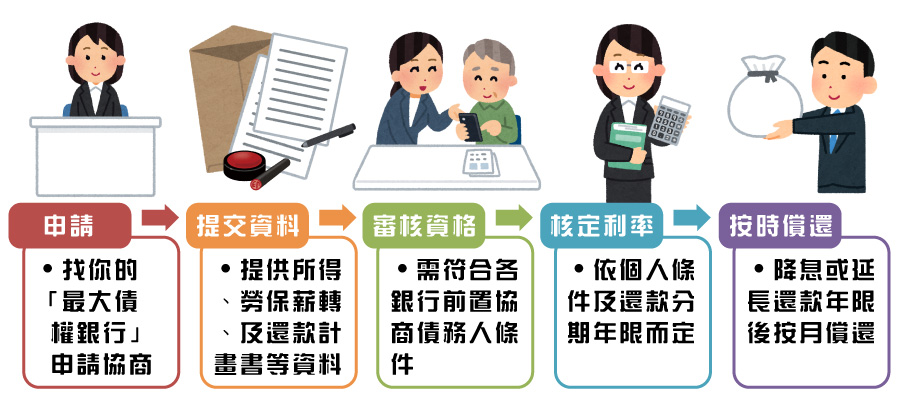

前置協商怎麼談?請先確認自己符合申請條件,然後備齊申請需要的文件,以掛號寄交最大債權金融機構提出申請。前置協商流程?找你的「最大債權銀行」申請協商,然後提供所得、勞保薪轉及還款計畫書等資料,審核資格、須符合各銀行前置協商債務人條件,核定利率、依個人條件及還款分期年限而定,最後按時償還、降息或延長還款年限後按月償還。

前置協商怎麼談?

我該如何跟銀行債務協商?前置協商的申請條件?

想要申請前置協商,您必須符合以下條件:

- 有積欠金融機構債務且按期還款有困難。

- 未曾參與前置協商、或協商結果為視同未請求協商者。

(需自退件日起屆滿6個月後始可再申請,除申請資格或文件不符者不在此限) - 未曾參與95年度銀行公會辦理之債務協商、或協商未成立者。

- 5年內未從事營業活動、或從事小規模營業活動營業額平均每月20萬元以下之自然人。

申請前置協商要準備哪些文件?

(1)身分證正反面影本

備妥債務協商申請人的身分證正反面影本,讓銀行先有你的基本資料可以查詢。在此叮嚀你,若是找代辦公司申請債務協商,對方要求你要拿出證件正本,此時你須提高警覺,當心證件會被挪作不法用途。

(2)前置協商申請書

前置協商是你主動找最大債權銀行申請,此時須填寫「前置協商申請書」,告知銀行你有協商的需要。而申請書可以向銀行索取,或至「中華民國銀行公會」及各銀行官網下載。

(3)財產、收支狀況說明書

將自己的財務狀況清楚載明,讓債權銀行可以清楚的知道,你的名下有哪些動產、不動產及債券、存款等。除此之外,還要說明自己的主要支出有哪些,以及造成負債的原因。

(4)債權人清冊

「債權人清冊」可以到聯徵中心申請,上面會清楚記載你有哪些欠款銀行。但是假如你的欠款還包括民間借款,你則另須自行條列載明欠款對象與金額,讓銀行可以更清楚的評估。

(5) 3個月的薪轉證明(扣繳憑單、勞保證明)

讓銀行相信你有還款的誠意,最大的根據在於你,是否有穩定的工作與收入。所以在前置協商時,須附上3個月的薪轉證明,你也可以額外提供扣繳憑單,或勞保證明來加強佐證。總之證明越多,越能讓債權銀行相信你的還款誠意。另外,假如你沒有薪轉證明(如收入為領現金),在前置協商時則必須詢問銀行,是否有其他替代的還款方案。

請備齊以上文件,以掛號寄交最大債權金融機構提出申請。

前置協商的還款期限?利率多少?

前置協商的利率是依個人條件而定,不過銀行公會為加速銀行審核效率,根據償還年限訂出利率區間作參考:

| 還款期限 | 適用利率 |

| 1~5年 | 5% |

| 5~8年 | 3~5% |

| 8~10年 | 3% |

| 10~15年 | 免收利息 |

前置協商流程為何?

(1)評估自身還款能力

進入債務協商前,需先評估自身目前的財務狀況,先清楚手上可掌握的資產還有多少,才能和債權銀行進一步協商。當然萬事起頭難,這些資料蒐集上會比較繁雜,在龐大債務壓力下,你可能早已身心俱疲,此時你可以諮詢財經專業人士的建議,協助你進行狀況評估。

(2)主動詢問最大債權銀行

備妥協商所需的資料,如身分證正反面影本、財產清冊等,以掛號郵寄至最大債權銀行,銀行最慢在30日內會確認並開啟協商。

(3)協商還款條件

經最大債權銀行確認協商後,你與銀行會開始協商還款條件,一般協商完成時間需在90日內完成。雙方在確定協商條件後,銀行會寄出正式的還款通知。

(4)開始按月還款

收到銀行的還款通知後,你必須在每個月的10號按時繳款,千萬不可有遲繳的情況發生,因為這會嚴重影響你的信用分數,後續若想申請二次債務協商,則會提高協商的複雜與困難度,如果不繳款,則會成為協商毀諾。

※最大債權金融機構與債務人協商期間,至少需面談一次,並詳實記錄面談時間及洽談內容過程,若債務人因不可抗力因素致無法親自參加面談者,協商過程才可改為通訊辦理。

債務協商常見問題

(1)債務協商毀諾的結果

債務協商後,若是過了每月10號的還款期還未繳款,銀行大概會給7到10天的寬限期,如果過了寬限期仍未繳款,則視同債務協商毀諾,此時你不再適用協商內容,銀行也會再度開始進行催繳。

這時你的信用報告記錄上,將會被註記協商毀諾,以後更難再向銀行申請貸款;銀行也會向法院申請對你每個月薪水扣除1/3作為還款之用,嚴重者也有可能扣押你名下財產。

(2)什麼是更生與清算

債務協商失敗後,你可以向法院申請更生或清算,法院則會評估你的債務狀況,決定你可以適用何種方法處理債務。只是有個前提,要因為「不可歸責於己」才能向法院申請更生與清算。

- 更生程序:

- 指債務金額在$ 1200萬以內(含本金、利息、違約金),你需向法院提出一個6年(最長8年)的還款計畫,照著計畫時間還款,經過計劃時間後,即「當然免責」,也就是不用再還款的意思。

- 清算程序:

- 指將你所有的財產變成現金,將現金分配給所有債主。程序完成後,能不能獲得債務免責,還需要法院裁定。

- 不可歸責於己:

- 指非自己意願的因素,通常為天災、疾病等等。

(3)債務協商的條件可以變更嗎

若是真的無力還款,只要債務協商繳款一年以上,在毀諾之前向銀行提出「債務協商變更還款條件方案」,銀行核可後,即可調整月付金與降低利率。另外,符合:低收入戶、重大傷病、中度以上身心障礙、重大天災災民等情況,不用還款滿一年,即可提出申請。

(4)銀行可以拒絕我的債務協商申請嗎

依據「消費者債務清理條例」,銀行不得拒絕債務協商。所以若有債務協商需求,請放心向銀行提出申請。

(5)自己辦理債務協商與找代辦公司的差別

債務協商有兩種申請方式:

- 你可以蒐集資料自己找銀行申請

- 好處是省代辦手續費;麻煩的地方則是需花時間準備繁瑣的資料。

- 代辦公司協助你辦理

- 好處是代辦公司經驗豐富,較能快速處理申請案件;不好的地方則是需承擔未知風險,以及多付出代辦手續費。

(6)前置協商多久可以知道結果

自申請協商第二日起,債權銀行會在確認完後30日內開始協商;自申請協商第二日起,最慢90日內完成協商。

若是因為在意別人的眼光,覺得不好意思、見不得光或者是丟臉,只會將債務這個怪獸越養越大。只要勇於面對,債務問題總是有方法可以減輕與解決。債務協商是一條漫漫長路,可以主動諮詢債權銀行,尋求專業的建議,為自己與家人提早走出債務籠罩的烏雲。