常見信貸陷阱有哪些?任何借貸行為都有一定的風險,本文整理有關於信用貸款常見的陷阱,只要在申請信用貸款時,掌握所列舉的注意事項,就能有效避免掉入信用貸款的陷阱中。個人信貸試算月付金避免被騙?銀行網站也會要求寫個人資料才能試算、注意是否試算即為申請,會影響聯徵次數、部分網站提供公式自行計算,可能用錯誤的算法混淆客戶。

常見信貸陷阱有哪些?

任何借貸行為都有一定的風險,以下列舉有關於信用貸款常見的陷阱:

- 令人心動的廣告利率

貸款方通常會以低利率的貸款,吸引顧客上門詢問,在洽談的過程中會不斷以「低利率」的話術遊說你簽約,等到簽約後才會發現低利率只有前1~2期,或是一開始就用錯誤的利率計算方法,讓你認為取得低利率的貸款,一旦過了優惠期或簽約後,馬上就會調升利率,造成日後沉重的還款壓力。

- 月利率年利率的混淆

貸款月利率只要1.5%~3%,乍看之下的利率著實讓人心動,但是貸款通常是以年利率來計算,因此月利率1.5%~3%換算為年利率應為:(1.5%~3%)*12=18%~36%,這樣的利率不是一般人可以負擔得起。

- 綁約期須支付違約金

貸款都有所謂的「綁約期」,若是資金寬裕時想提早還款,但卻還在綁約期內,此時就要付一筆違約金給貸款方。因此要仔細審視合約中,對於「綁約期」的時效規定,避免一時的不察而付出違約金。

- 各種名目的費用收取

民間公司的貸款收費無一定標準,有可能收完手續費後,再收一筆服務費,其實這兩筆的費用是一樣的,只是變了個名稱向你多收錢而已,所以在申請前要多方比較,選擇正派經營的業者申請較有保障。

- 有銀行貸款申請門路

當有業者說「自己在銀行有熟識的高層,能申請到低利率的貸款」,此時就須要提高警覺,因為銀行作風嚴謹,貸款的作業流程都有相關規範,要拿到條件較好的貸款,只能靠自己的信用與財務狀況,須有一定的水準才有可能。

- 要求提供證件的正本

貸款前要求提供證件正本,或須拿出存摺幫你優化帳戶等,都不是正派經營業者會做的事,因此可以換一家業者諮詢,避免重要證件遭到非法挪用。

這些信貸陷阱都是詐騙集團常用的方式,一不注意就容易落入信用貸款詐騙當中。所以只要在申請信用貸款時,掌握以上的說明事項,就能有效避免掉入信用貸款的陷阱中。

另外,因為信用貸款的利率較高、核貸的額度較少,若是有較大的資金週轉需求,可以考慮以下的貸款方案:

(1)機車貸款:銀行目前並未接受一般機車的貸款申請,因此可以將名下機車當作擔保品,向融資公司申請機車貸款,額度最高可到10萬。

(2)汽車貸款:將名下的汽車抵押給銀行或融資公司,以取得一筆資金,也稱為汽車融資借款。需注意的事,銀行不接受超過15年以上的汽車申請,融資公司則無車齡的限制。

(3)二胎房貸:若是名下有一間還在貸款的房子,可以向銀行或融資公司申請二胎房貸。不過銀行審核嚴格,不易申請成功,因此可以考慮向融資公司申請。最高貸款成數為房屋鑑價的120%,額度最高上限為500萬,而貸款利率與銀行接近,是非常建議的貸款方式之一。

信用貸款詐騙與注意事項

詐騙集團無所不在,連辦理信用貸款都很容易遇到詐騙,以下整理常見信用貸款詐騙的手法與信用貸款注意事項,務必在申請前提高警覺。

- 信用貸款詐騙手法

(1)申請前須交出證件正本:一旦交出證件正本,就會有被詐騙集團利用為人頭帳戶的風險。

(2)申請前要繳交許多費用:巧立許多收費名目,等到收完費用後即人間蒸發。

(3)廣發簡訊通知貸款通過:一旦上當申請,可能就會背負超高利率的欠款。

(4)申請貸款投資高利商品:如虛擬貨幣、未上市股票、靈骨塔等商品,要求必須先申請貸款來投資,而這種貸款種類通常為高利貸業者所經營。

- 信用貸款注意事項

(1)慎選貸款申請管道:申請信用貸款還是以銀行為首選,若是銀行申請不過,則可以向融資公司申請其他貸款種類,可以降低貸款的風險。

(2)不可多家銀行送件:銀行在貸款審核時,必定會調閱個人聯徵報告,因此短期多家銀行送件,會造成聯徵多查的情形,反而降低過件的機會。

(3)注意合約敘述內容:可以留意是否有信用貸款提前還款要繳違約金;選擇固定利率較浮動利率為佳等項目,以上在簽約前須確認清楚。

(4)總費用年百分率才是真正利率:總費用年百分率是指,將貸款所需的所有費用加總後,計算出的真實年利率,比起銀行自稱的「貸款年利率」二者有一定落差。

信用貸款的申請管道有哪些?

若有信用貸款的需求,貸款方會依個人的信用與財務狀況,作為審核貸款的條件,而常見的申請管道有以下三種:

- 銀行:申請貸款通常會以銀行為首選,因為利率與風險較低;不過銀行審核嚴格,過件的機率不高。

- 融資公司:融資公司的貸款審核寬鬆,容易取得所需資金,與銀行相比,反而有許多民眾會考慮向融資公司申請信用貸款。

- 民間公司:民間公司的範圍包含代書、代辦、當鋪等。貸款的審核較銀行與融資公司更為寬鬆,但是相對來說,貸款風險與利率也是所有貸款管道中最高的。

- 線上P2P:P2P是網路借貸平台,借款人與出借人透過P2P為媒介,不用見面就可以談妥金額、利率、還款期限等,省略了銀行、融資公司、代書代辦的中介,可以降低相關的貸款手續費。

信用貸款申請管道的優缺點比較與申辦流程

信用貸款申請管道的優缺點如下表所列:

| 申請管道 | 銀行 | 融資公司 | 民間公司 | P2P |

| 優點 | 風險低 利率較低(1.69%~15.99) |

風險低 審核寬鬆 撥款較快 |

審核寬鬆 撥款快速 |

降低手續費 |

| 缺點 | 審核嚴格註1 撥款較慢 |

利率較高 (利率上限16%與銀行接近) |

風險疑慮 利率最高 (18%~36%) 收費無標準 |

平台若管理不當可能有倒閉風險 |

註1:銀行貸款審核嚴格,若個人信用報告分數若未達600分以上;或者積欠過卡債;貸款或信用卡費有繳款逾期紀錄;繳交信用卡最低應繳金額;動用信用卡預借現金等情況,銀行都會婉拒信用貸款的申請。

申辦流程

- 選擇申請管道送件

- 貸款機構條件審核

- 照會結果簽約對保

- 撥款指定銀行帳戶

各管道的信用貸款申請流程,並沒有太大的差別,只需年滿20歲,工作任職滿6個月以上(年收入30萬以上),並附上3個月的薪資轉帳證明,就可以選定管道送件申請。

等待上述的流程完成後,最快數個小時,最慢3~4個工作天,就會通知審核結果,並在簽約對保後,就會將所需的資金,撥款到指定的帳戶。

信用貸款常見Q&A

Q信用貸款的利率大約是多少?

A信用貸款的利率會依管道、個人信用與財務的狀況而有所不同,以下將各管道的信用貸款利率製表,提供你參考與比較。

| 信用貸款管道 | 信用貸款年利率 |

| 銀行 | 1.69%~15.99% |

| 融資公司 | 最高16% |

| 代書代辦 | 最高36% |

| 線上P2P | 最高16% |

Q銀行信用貸款申請不過,還其他方法嗎?

A建議可以向上市櫃的融資公司,申請機車貸款、汽車貸款、二胎房貸等。因為上市櫃融資公司規模與銀行相當、受到政府法律的規範、貸款審核較銀行寬鬆、申請流程簡便、可迅速取得所需資金、可貸額度較銀行來得高。由以上的特點來看,是可以考慮的申請方式之一。

Q銀行信用貸款可以申辦幾次?

A建議三個月內不要送件超過3次。因為申請銀行信用貸款,銀行一定會調閱你的聯徵報告,一旦調閱次數過多,銀行會認為你的財務出現了問題,反而會提高貸款婉拒申請的機率。

當有信用貸款需求時,要以銀行為首要的申請管道,其次才是融資公司。而民間公司借貸方式則有風險上的顧慮,因此並不建議向民間公司申請,避免遇上信用貸款詐騙,與落入不肖業者的信用貸款陷阱中。

個人信貸試算月付金避免被騙?

1.銀行網站也會要求寫個人資料才能試算

銀行也希望增加自己的業績,有機會就希望多多推銷,只要有聯絡方式,就可以透過各種管道向你推銷貸款方案,如果僅想試算還沒決定貸款,反而會覺得困擾。

2.注意是否試算=申請,會影響聯徵次數

部分網站非常「貼心」,為了避免客戶填寫兩次資料嫌麻煩,在網站填寫完試算資料後即視為送出申請,結果客戶根本還沒打算申請,卻平白被拉了一次聯徵,影響未來真正貸款的過件機率。

3.部分網站提供公式自行計算,可能用錯誤的算法混淆客戶

信貸的計算非常複雜,部分網站或部落格提供公式讓民眾自行計算,但其列出的公式非常複雜,對一般人來說不僅燒腦,最後陷入複雜的運算還得不到正解,其提供的公式也不見得正確,可能使用了錯誤算法來混淆客戶。

8個好用的信貸試算網站推薦

1.金管會 金融智慧網

由金管會製作的金融智慧網,致力於將複雜的金融知識,用簡單的文字以及計算方式,讓客戶知道自己的實際負擔,甚至能幫你目前的財務狀況做健檢,在每一種計算工具上方,也簡單說明這項工具的使用方式及目的,可搭配其餘試算工具一起使用。

優點:官方提供,無個資洩漏之虞,還能順便學習金融常識

缺點:無法參考個人條件,僅能試算大概額度及利率

推薦指數:★★★★★

2.中國信託商業銀行

中國信託提供的個人信貸試算網頁,會讓客戶輸入包含職業在內的較多資料,可以算出更詳細的金額,下方也可以預約專員回電諮詢,如果想要信貸轉貸,也可以在這邊計算出新貸款的月付金,並看出每個月幫你省了多少錢,不但金額比較準確,使用上也很容易。

優點:可輸入更多資料,得到更精準的報價

缺點:僅有單一銀行的數據,如果最後找別家銀行申請,數據可能不精確

推薦指數:★★★★

3.國泰世華銀行

國泰世華銀行試算頁面簡潔,在操作使用中容易上手;而且還有分單一利率、兩段式利率、三段式利率,可以依照實際其況,迅速算出正確的月付金額。此外,若想要轉貸或想知道可貸額度,也有相關的試算連結,是相當方便的貸款試算網站。

優點:操作介面容易上手,可以迅速得到試算結果。

缺點:針對自家銀行的貸款方案,試算的結果較為正確。

推薦指數:★★★★

4.玉山銀行

玉山銀行操作頁面更為簡易,只需填上幾個欄位的數值後,就能得到初步的貸款結果。

優點:欄位設計清楚,只需填上關鍵數值,就能得到初步貸款結果。

缺點:無法與其他家銀行信貸一起作比較。

推薦指數:★★★

5.合作金庫銀行

合庫銀行提供的試算頁面,會請客戶簡單選擇職業類別、年收入、近期是否向別的銀行申請過貸款等資訊,能夠較準確的評估過件率以及貸款金額,還能推薦適合你的方案。

優點:多考慮到過件率的問題,讓申請人心裡較有底。

缺點:推薦方案僅限單一銀行,無法綜合比較

推薦指數:★★★

6.富邦銀行

只需填上三個欄位,就能得到每個月應繳的貸款月付金額。

優點:操作簡單易懂。

缺點:只能針對自家銀行的方案試算;而且所需資料過少,貸款月付金的試算結果,可能無法符合實際情況。

推薦指數:★★

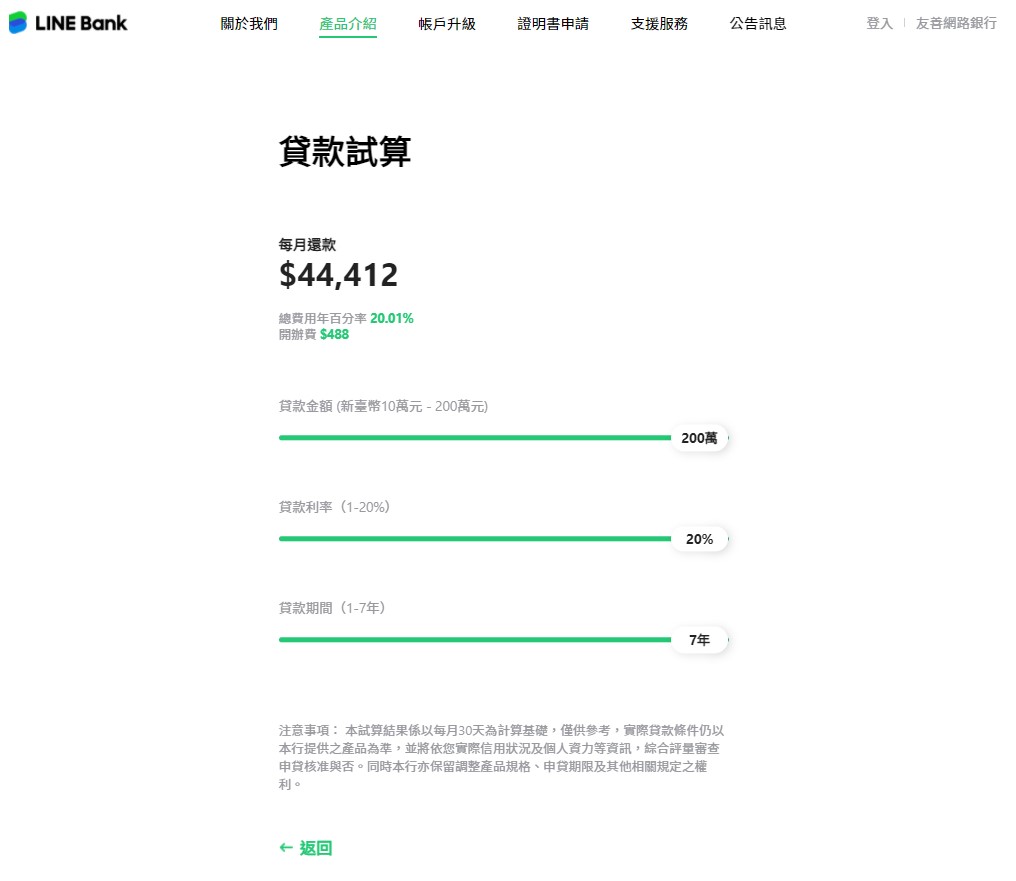

7.LINE BANK

2021年才上線的LINE BANK,開戶人數已經突破73.3萬人,擠身數位帳戶前五大,身為國人黏著度最高的通訊軟體,LINE BANK也提供了貸款試算服務,用簡易的數字拉桿就能算出月付金,非常方便。

優點:使用方式簡單,品牌知名度高

缺點:僅限特殊身分客戶申請,無法輸入更多資訊得到詳細數據。

推薦指數:★★

8.貸款計算機APP

貸款計算機可以試算各種類型的貸款,也能看到本金和利息的數字,本金還剩下多少,使用上快速又方便。

優點:可試算多種不同的貸款類型,也能一直重複計算不被追蹤

缺點:APP有蓋板廣告可能誤觸

推薦指數:★★

信用貸款額度計算會參考那些東西?

其實不管哪一種計算工具,都無法完全準確地計算出貸款額度及利率,這是因為信用貸款的參考數值很多,以下列舉幾項可能影響信貸條件的原因:

1.年齡

信貸的申請年紀是20-65歲,年紀太大或太小其實都不好貸,過於年輕財力狀況不穩定,年紀過大也擔心無法順利還款,所以在部分銀行的潛規則來說,超過55歲,額度可能就很低,甚至無法過件。

2.行業

收入越穩定的職業,可貸金額越高,如軍公教人員就可以拿到不錯的額度,有固定收入的上班族也很容易過件,反而自由工作者和自營商,由於收入不穩定,過件機率和額度都會比較保守。

3.收入

收入越高的人,可貸金額越高,因為他們每個月能還款的金額較高,銀行就願意多借點錢給收入高的人。

4.信用狀況(信用分數)

由於信用貸款沒有擔保品,申請人過去的繳款狀況就相當重要,銀行可從信用報告中看到申請人名下貸款和信用卡的使用狀況,藉此評估回收帳款的可能性有多高。

5.負債狀況

也因為信貸沒有擔保品,所以在申請額度上有兩個天花板限制:

- 薪資22倍(DBR22):假設月薪4萬,負債不可超過4*22=88萬

- 負債比60%以下:假設月薪4萬,貸款月付金不可超過40000*60%=24000

信貸試算常見問題

Q信貸有寬限期嗎?

A沒有。信貸的還款期限較短,所以沒有提供寬限期,一開始就必須本息攤還。

Q信貸有綁約期嗎?提早還款會怎樣?

A通常有,銀行為了回收放款成本,通常會設有6個月到3年不等的綁約期,如果打算提前還款,可能須支付本金0.5~4%不等的違約金。

Q信用貸款的攤還方式可以選嗎?

A不行。房貸可以選擇本金攤還或本息攤還,但信貸只有本息攤還的選擇。

各網站或APP的試算結果不等於最後審核結果,如果有意願提出信貸申請,在比較後選擇一家最適合的銀行提出申請,此時得到的額度利率才是最準確的,如果希望爭取更好的貸款條件,不妨試著多增加財力資料,或是補上財力較佳的保證人,都有助於拉高額度或降低利率。